De huidige stand van zaken van de Tijdelijke wet transparantie turboliquidatie

De verwachting is dat er vanwege de coronacrisis veel bedrijfsbeëindigingen via turboliquidatie plaats gaan vinden. Bij turboliquidatie vindt er geen vereffening plaats en kunnen rechtspersonen snel ontbonden worden. Omdat deze toename in turboliquidaties een verhoogd risico op misbruik met zich meeneemt, is het afgelopen jaar een voorontwerp van de ‘Tijdelijke wet transparantie turboliquidatie’ opgesteld. Dit voorontwerp is nog niet als wetsvoorstel ingediend maar als dit wetsvoorstel als wet wordt aangenomen dan gaan er voor bedrijfsbeëindiging via turboliquidatie tijdelijk extra eisen gelden.

Ontbinden van rechtspersonen

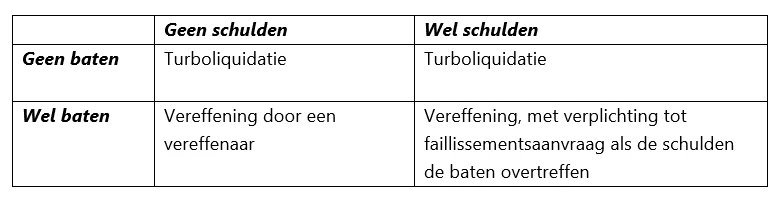

Bij het ontbinden van rechtspersoon is het wettelijke uitgangspunt dat een vereffenaar zorgt voor het afwikkelen van het resterende vermogen van de rechtspersoon. De vereffenaar is er verantwoordelijk voor dat de bezittingen te gelde worden gemaakt en dat daarmee als eerste alle schulden worden voldaan. Het restant van de opbrengsten kan vervolgens, bij ontbinding van een BV of een NV, worden uitgekeerd aan de aandeelhouders.

Als gedurende deze vereffening blijkt dat de schulden de baten overtreffen, dan rust op de vereffenaar de verplichting om het faillissement aan te vragen. In 1994 is echter de mogelijkheid tot ‘turboliquidatie’ ingevoerd; als bij het nemen van het ontbindingsbesluit geen baten meer aanwezig zijn, dan volgt er geen vereffening, maar eindigt de rechtspersoon direct en kan de rechtspersoon zonder formaliteiten worden uitgeschreven uit het Handelsregister.

Schematisch ziet dit er als volgt uit:

Het is in veel gevallen vrij simpel om bedrijfsbeëindiging of herstructurering van insolvente rechtspersonen via ‘turboliquidatie’ te laten plaatsvinden: zorg ervoor dat de vereffening plaatsvindt voordat het ontbindingsbesluit wordt genomen. Het fenomeen mag zich dan ook in een toenemende populariteit verheugen.

Bescherming van schuldeisers bij turboliquidatie

Schuldeisers die van mening zijn dat zij door turboliquidatie zijn benadeeld, hebben een aantal mogelijkheden om de gang van zaken aan te vechten. Zij kunnen bijvoorbeeld proberen een faillissement van de ontbonden rechtspersoon uit te lokken, als ze van mening zijn dat er wel degelijk nog baten te vereffenen zijn. Een bate kan daarbij ook bestaan uit een vordering op het bestuur wegens onbehoorlijke taakvervulling. Ook kunnen schuldeisers in een dergelijke situatie rechtstreeks het bestuur aanspreken. Het bewijs is vaak lastig te leveren en de kosten zijn aanzienlijk; reden waarom schuldeisers het er veelal maar bij laten zitten.

Tijdelijke wet transparantie turboliquidatie

Kort voordat de coronacrisis uitbrak, kondigde de toenmalige minister van rechtsbescherming aan om de formaliteiten bij turboliquidatie te zullen verzwaren, in het kader van bestrijding van georganiseerde criminaliteit.

Medio vorig jaar beloofde diezelfde minister de Tweede Kamer – in het kader van het ‘Noodpakket banen en economie’ rondom de coronacrisis - een ‘brede aanpak ter facilitering van een efficiënte bedrijfsbeëindiging’.

Kort daarop volgde een voorontwerp van de ‘Tijdelijke wet transparantie turboliquidatie’. Een merkwaardige combinatie van de beide voormelde voornemens, waarbij er voor bedrijfsbeëindiging via turboliquidatie tijdelijk (voor de duur van 2 jaar) extra eisen gaan gelden.

Het voorontwerp is nog niet als wetsvoorstel ingediend, ongetwijfeld vanwege de kabinetswissel. Als het voorontwerp als wet wordt aangenomen, dan dienen door de rechtspersoon bij een turboliquidatie de volgende stukken te worden gedeponeerd bij het handelsregister binnen 10 dagen na ontbinding:

- een balans en een staat van baten en lasten met betrekking tot het boekjaar waarin de rechtspersoon is ontbonden;

- een schriftelijke opgave van redenen voor het ontbreken van baten op het tijdstip van ontbinding en, indien van toepassing, het onbetaald laten van schuldeisers;

- een slotuitdelingslijst ingericht volgens wettelijk voorschrift, indien voorafgaand aan de ontbinding van de rechtspersoon schuldeisers zijn voldaan in het kader van de afwikkeling van het vermogen van de rechtspersoon; en

- eventueel nog niet gepubliceerde jaarrekeningen inzake de boekjaren die voorafgaan aan het boekjaar waarin de rechtspersoon is ontbonden overeenkomstig de voor die rechtspersoon geldende publicatievoorschriften.

Met het aantreden van het nieuwe kabinet zal duidelijk worden in hoeverre de aangekondigde voornemens ook daadwerkelijk zullen worden uitgevoerd. Op dit moment is het in ieder geval nog mogelijk om turboliquidatie te laten plaatsvinden zonder deze formaliteiten.

Verkeert jouw bedrijf in moeilijkheden? Laat je adviseren over een turboliquidatie

Heb je te maken met een dreigende faillissementssituatie? Misschien is een turboliquidatie voor jou de oplossing. Laat je door ons adviseren over de mogelijkheden. Neem gerust contact op met mij of een van de andere insolventierechtadvocaten.